为切实开展疫情防控期间科研工作,真正实现“停学不停研”,营造良好的科研氛围,学院于4月29日举办线上岳麓金融与统计青年论坛。本次论坛设立统计方法与应用、宏观金融、微观金融三个分论坛进行。学院党委书记聂国军、院长潘敏、副院长王修华分别出席分论坛致辞,他们表示学院一直以来高度重视和关心青年教师的成长与发展,致力于为全院师生搭建良好的学术交流平台,并强调“战疫情不停研”是我院在新冠疫情防控特殊时期做好科研工作的重要任务,要在共同抗击疫情和调动学院教师科研积极性方面下功夫、见实效。学院共90余名师生参加此次线上论坛。

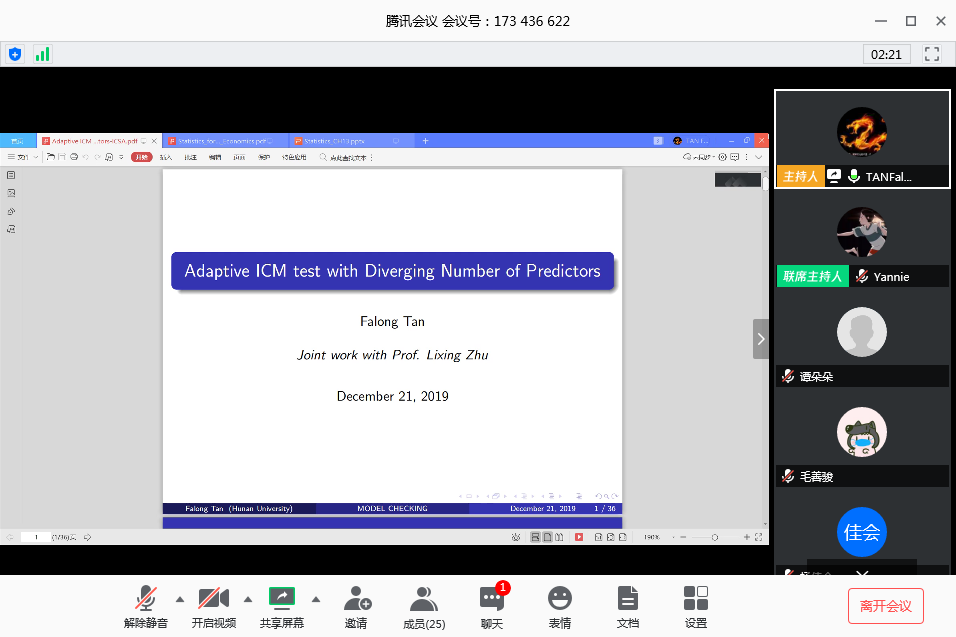

分论坛一由谭发龙副教授主持,首先是陈燕红助理教授汇报《Dynamic risk measures for processes and BSDEs with jumps》,她使用带跳倒向随机微分方程来研究过程的动态风险度量,研究了带跳的倒向随机微分方程的生成元与其诱导的动态风险度量之间的一一对应关系,得到带跳倒向随机微分方程生成元的表示定理以及由其诱导的动态风险度量的表示定理;接下来由刘波博士后汇报《农村居民健康差距中的机会不平等——基于CHARLS(2015)的实证研究》,他以“中国健康与养老追踪调查(2015)”中的农村居民为样本,结合样本数据测度农村居民健康差距中的机会不平等。从提升国民健康素养、增加医疗基础设施建设与阻断健康差距的代际传递提出政策建议。谭朵朵副教授汇报了《外贸依存、模仿威胁与关税保护》,她创新地从进口国视角,构建了模仿威胁通过外贸依存度对关税保护造成影响的理论体系,并考虑模仿威胁分类特点并认为其可能存在调节作用,通过调节中介效应模型证明外贸依存存在中介效应且模仿威胁存在调节作用。最后由谭发龙副教授汇报《Adaptive ICM test with Diverging Number of Predictors》,他研究发现积分条件矩检验在高维时完全失效,针对参数多指标模型,提出了投影自适应版本的高维积分条件矩检验,进一步得到了这一新方法在原假设和备择假设下的渐近分布。数值模拟的结果表明这一新的检验方法在高维时能够极大的避免“维数祸根”问题。

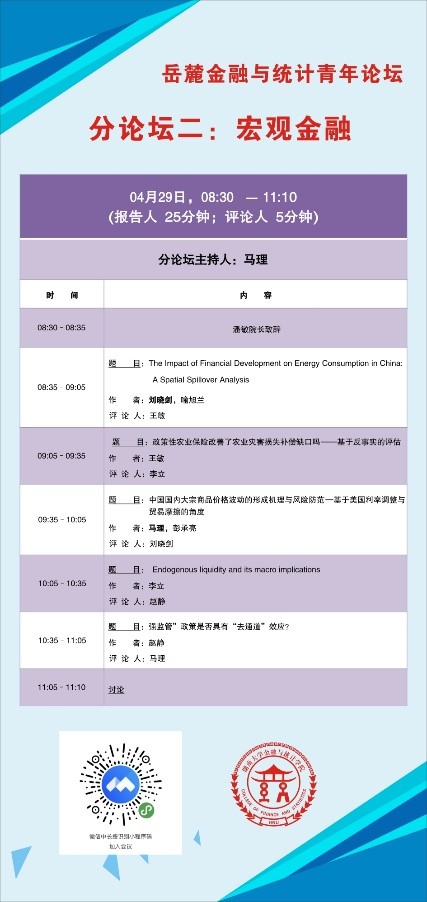

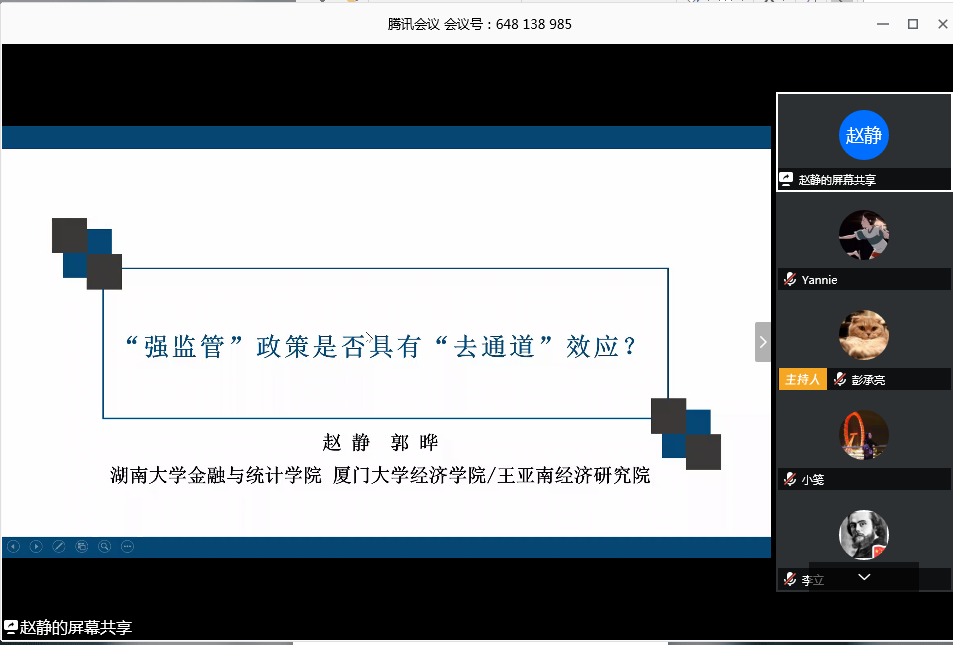

分论坛二由马理教授主持,首先是刘晓剑助理教授汇报《金融发展对中国能源消费的影响:空间溢出分析》,文章基于空间计量模型,以中国2005-2017年30个省的相关数据为样本,从间接融资、直接融资和金融开放三个角度研究了金融发展对能源消费的影响。王敏助理教授汇报《政策性农业保险改善了农业灾害损失补偿缺口吗?——基于反事实的评估》,研究发现,实验组五省(区)在2004-2006年间,政府未干预农业保险下农村自然灾害补偿缺口与政府干预农业保险后农村自然灾害补偿存在的缺口的差值大部分为正值,说明农业保险政策效应明显与中央财政补贴力度有关,实行政策性农业保险对缩小农业灾害损失补偿缺口的有积极显著影响。马理教授汇报了《中国国内大宗商品价格波动的形成机理与风险防范——基于美国利率调整与贸易摩擦的视角》,他构建理论模型分析了中国国内大宗商品价格波动的形成机理,检验了美国利率调整与贸易摩擦对于中国国内大宗商品价格的影响,并使用套期保值的技术方法防范中国国内大宗商品价格的波动风险。得出三点结论并提出相应的政策建议。李立助理教授汇报了《Endogenous liquidity and its macro implications》,他研究了金融市场中的内生的流动性和脆弱性及其宏观影响。主要包括金融市场上证券的流动性的内在决定因素和由于证券的内生流动性造成的宏观脆弱性。赵静助理教授汇报了《“强监管”政策是否具有“去通道”效应?》她将银行、信托、证券和保险公司纳入统一的框架,把CoVaR与LASSO相结合,构建我国金融机构间的联系网络,分析“强监管”政策对银行风险网络关联度的影响和作用机制。

分论坛三由成程助理教授主持,首先是罗鹏飞助理教授汇报《Investment and capital structure decisions with product-market flexibility and financing inflexibility》他研究了具有产品市场灵活性(或市场支配力)和融资灵活性(或债务发行约束-t)的最佳降低成本的投资和资本结构决策。结果表明,产品市场的灵活性对企业的投资和资本结构决策具有重大影响。接下来由梁巨方副教授汇报《隐含在螺纹钢期货便利收益期限结构中的房地产价格预期》,他通过动态Nelson-Siegel模型提取了螺纹钢期货便利收益率的水平、斜率和曲率三因子,并用于解释后期房地产的价格变化和预测房地产价格。接着由唐国豪助理教授汇报《Investor Attention and Stock Returns》,他研究了投资者的注意力是否可以预测总体股票市场。确定了两种可预测性的经济来源:投资者对总体股票市场关注的预测能力主要来自其预测低迷市场收益和坏消息驱动股票收益的能力。李国桢助理教授汇报了《跳扩散模型下的欧式期权定价》,她发现一种通用跳变扩散模型下的欧式期权定价封闭式解决方案,该模型可以合并任意离散的跳变大小分布。陈诣之助理教授汇报了《机构调研与上市企业并购》,他认为机构调研是发挥机构投资者对于企业并购行为监管和约束的有效方式,应鼓励和加强机构投资者利用调研的方式对于企业并购行为进行合理、有效的监督。成程助理教授汇报了《 双向嵌入视角下上市公司参与异地商会对融资约束的影响研究》,他通过分析异地商会双向嵌入的社会属性和现实功能出发,将2008—2018上市公司高管向异地商会捐款和担任异地商会职务的数据与上市公司财务数据进行匹配,验证了上市公司参加商会对公司融资约束的影响。

此次线上论坛是金融与统计学院在疫情期间全力打造“云上学术”氛围的首次尝试,是2020年“岳麓金融与统计青年论坛”的首场系列报告,为学院师生提供了一次新形势下的学习交流机会,为疫情期间“停学不停研”开展学术交流提供了新的方式。学院今后将继续举办系列线上学术交流会议和活动,服务师生的科研需求,不断构建更加完善和高效的科研创新服务体系,助力学院教师高水平的科研成果产出。

通讯员:吕亚妮

读研在金统

金大团