2019年12月28日,由湖南大学金融与统计学院承办的高质量发展背景下金融供给侧结构性改革学术研讨会系列之分论坛四:公司金融与资产定价在红楼2栋310举行。该论坛分上半场和下半场进行,由我院李海奇副院长主持,共汇报了来自中南财经政法大学、湖南大学、东北财经大学等高校的6篇高水平论文。

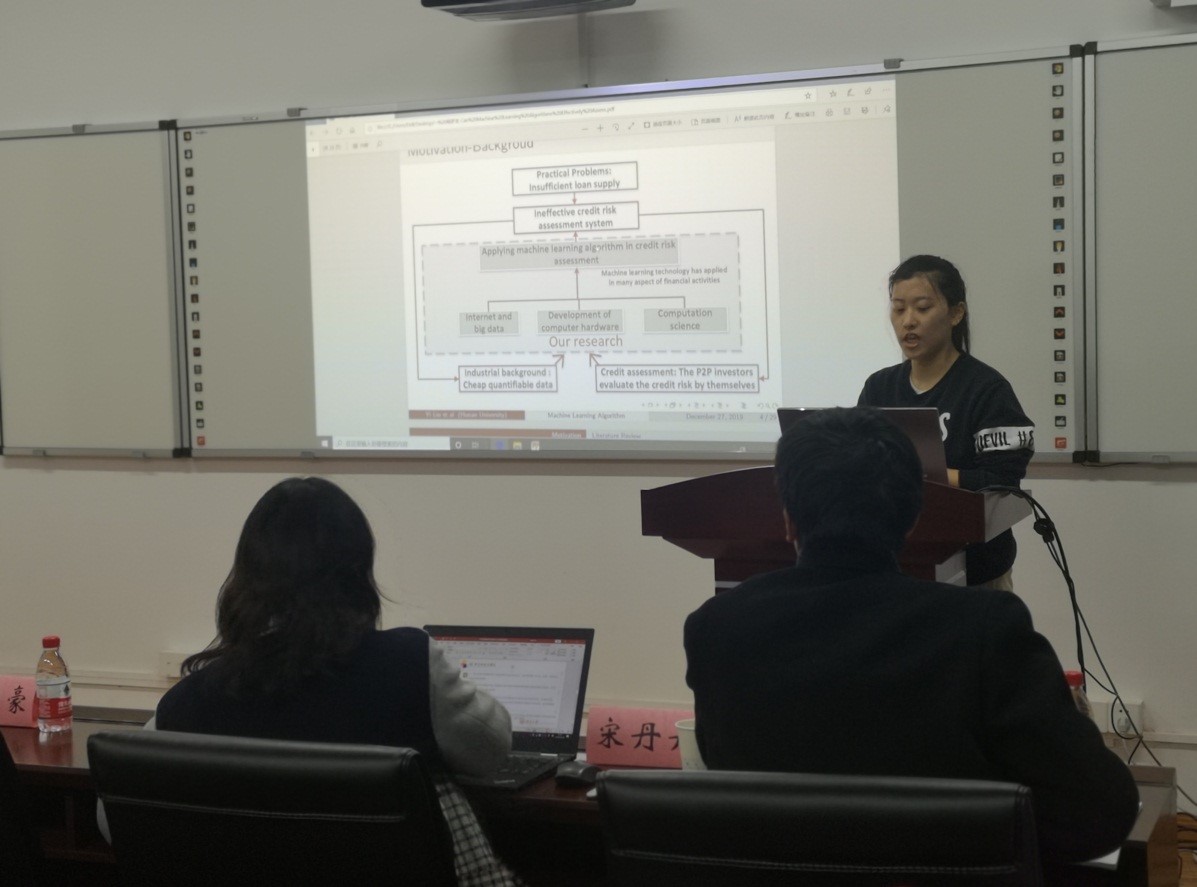

湖南大学的杨梦龙博士为大家介绍利用订单信息和机器学习算法预测P2P网络贷款借款人的信用风险,并提出P2P平台若是利用其独特的历史交易数据对借款人进行评级,然后将这种信用评分和贷款元素加入到机器学习算法中,风险评估性能将会更好。此外机器学习算法还可以结合GAN方法,帮助数据不足的在线平台评估信用风险。整体利用机器学习的方法构造了信用风险的估计模型,此种方法能够准确地估计债权人的信用风险,因此得到更快速、准确和低成本的信用风险估计。

中南财经政法大学的李文学博士汇报的论文题目为“并购机会影响公司现金持有吗?—基于资产重组监管放松的证据” 从几大方面讨论了企业并购机会与企业现金持有关系,提出了四个的假设关于并购机会增加时,公司现金持有的情况,并使用双重差分法验证了以上假设,得出以下的结论:并购机会增加显著使公司现金持有增加,公司主要通过减少其他投资增加现金持有,现金持有增加源于并购机会的预防需求,另外提出现金持有的增加具有时滞性。

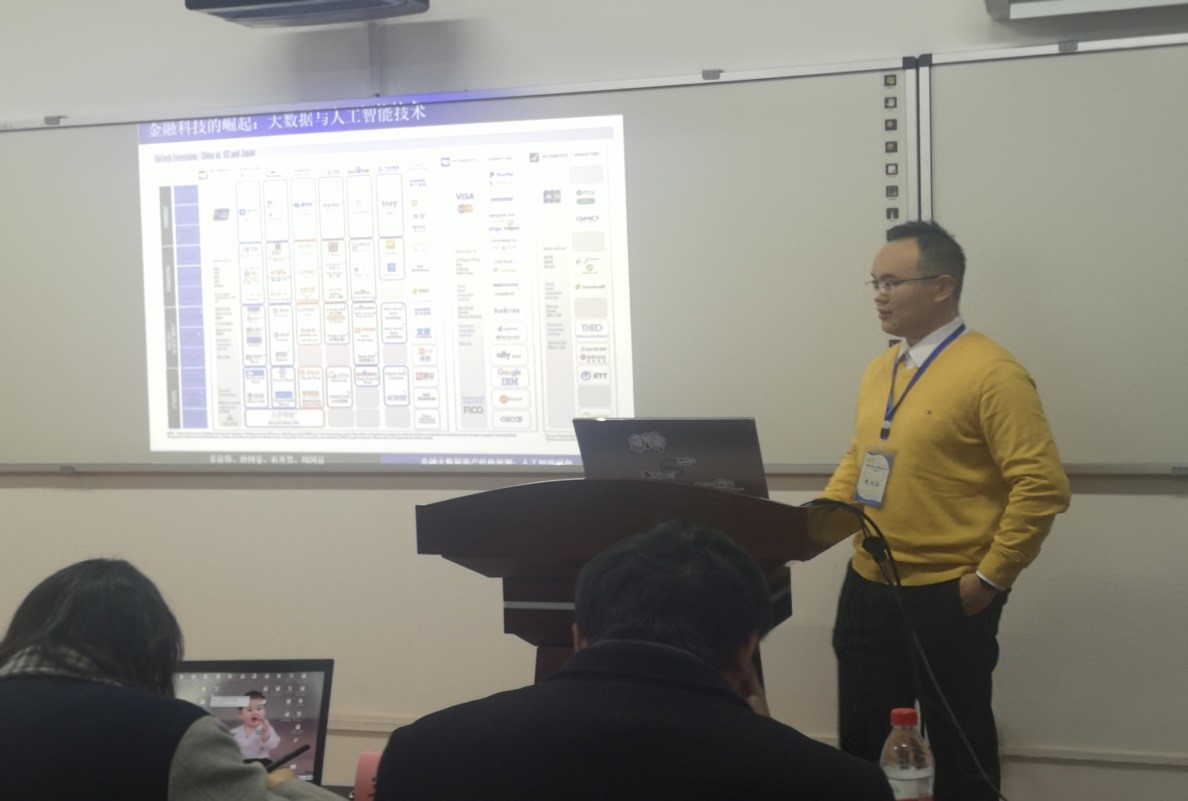

湖南大学的唐国豪助理教授汇报的文章为“金融大数据资产价格预测:人工智能视角”,随着大数据与人工智能技术的发展,金融科技随即崛起,国家也提出了“智能+金融”的发展战略。唐老师讲解到文章使用了全面的人工智能方法研究了中国股票市场收益预测及成因的问题,应用大数据和机器学习方法对资产价格进行预测,并结合经济理论对人工智能因子进行深入分析。并提出了宏观经济风险、跨国风险传染、投资者情绪和市场不确定性能对人工智能因子的预测收益产生影响。对此篇文章,宋丹丹老师认为紧跟金融科技的发展热点,实际投资中的应用前景很好,期待能广泛推广。

分论坛下半场,宋丹丹助理教授带来“我国或有或转债发行公告的研究”。先是讲解了或有可转债定义、或有可转债的政策背景及或有可转债占银行总融资规模比重,接着提出文章从公告效应存在与否及其影响因素两个方面展开研究。相应地总结出上市银行发行或有可转债会给其带来负的公告效应,或有可转债带来的积极作用和消极作用博弈的最后结果,基本面越向好的公司越能够充分表现出或有可转债发行带来的利好消息。

东北财经大学的魏龙飞博士汇报论文“基于机构投资者异质性视角的保险公司持股对股价波动影响”。 随着我国经济的飞速发展,保险业在整个国民经济体系中发挥着越来越重要的作用。近几年,保险资金投资股市规模的扩大,保险公司持股市值占A股市值比例一直保持在4.5%左右。文章从行业偏好、公司特征等对保险公司与其他机构投资者的持股偏好对比分析并解释原因,并进行实证分析机构投资者持股对股价的不同的渠道影响,实证运用面板数据进行回归,提出相关结论:相对于其他机构投资者,保险公司持股可以稳定股票市场,但持股变动加剧了股市的波动。

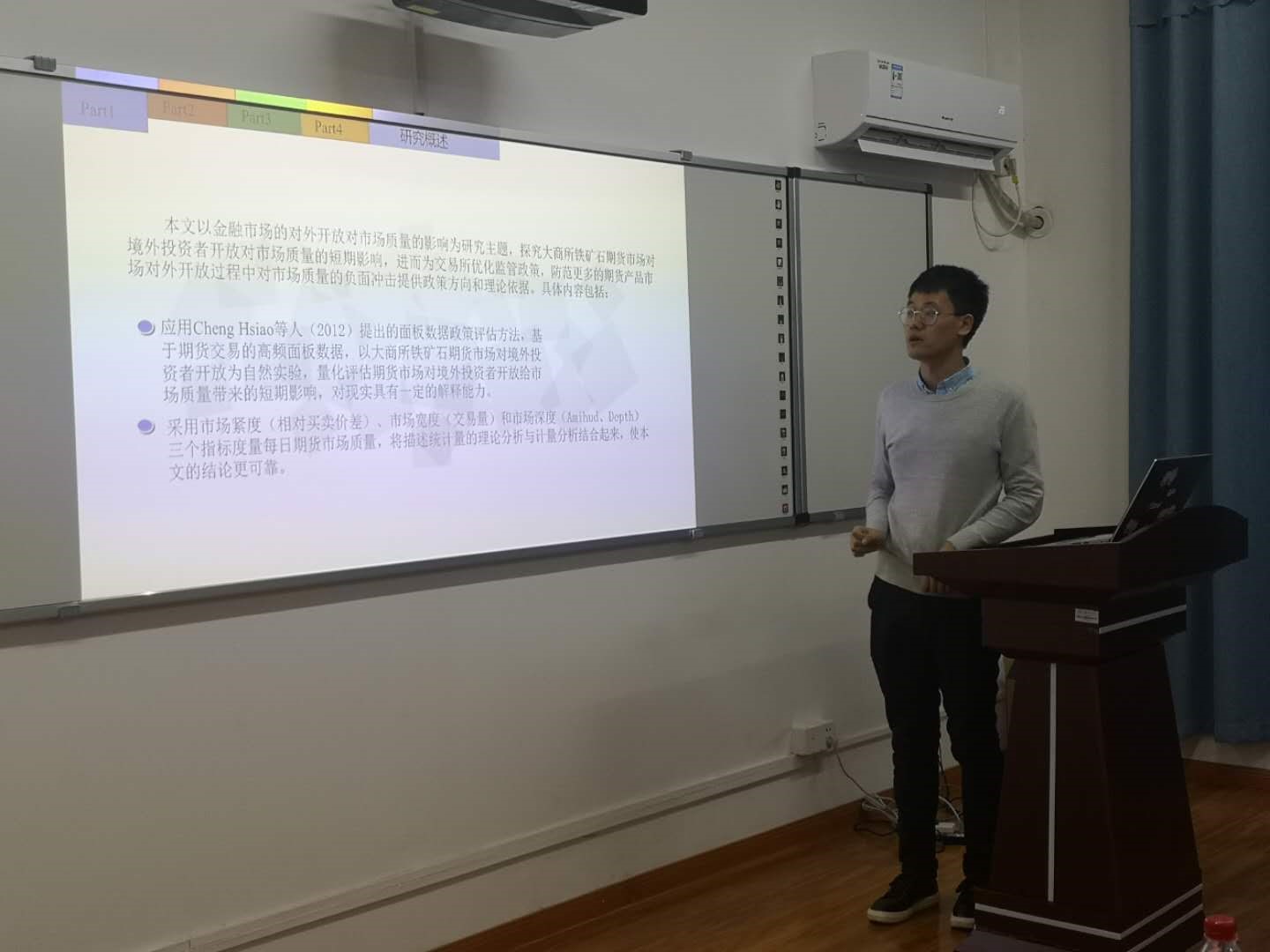

湖南大学王菲硕士所分享的论文主题为“金融市场的对外开放与市场质量——来自铁矿期货市场的证据”文章探究大商所铁矿石期货市场对境外投资者开放对市场质量的短期影响,进而为交易所优化监管政策,防范更多期货产品市场对外开放过程中对市场质量的负面冲击提供政策方向和理论依据。王菲同学提出文章应用Cheng Hsiao等人提出的面板数据政策评估方法,从市场紧度、市场宽度和市场深度三个方面评估铁矿石期货市场对境外投资者开放对市场质量的影响。对此篇文章,魏龙飞博士提出此研究对于我国当前加快金融业对外开放的背景,保证市场对投资者准结构变化额平稳过度和提高监管政策的有效性,具有重要的现实意义。

通讯员/戚海霞

读研在金统

金大团